Какво представлява отвореното банкиране, PSD2 и услугата по иницииране на плащания?

Отвореното банкиране е система, която позволява споделяне на финансова информация, необходима за развитието на финансови продукти и услуги. Един такъв продукт, базиран на отворено банкиране, е услугата по иницииране на плащания, която позволява на клиентите да плащат онлайн по удобен и бърз начин, а на търговците - да получават такива плащания без такси, начислени от банки. Всичко това може да се направи чрез платежен процесор трета страна, какъвто например е, Paysera.

Но за да бъде прецизни – PSD2 е просто ревизирана директива на ЕС относно платежните услуги. Тази директива позволява услуги като отворено банкиране – сигурно споделяне на данни между финансови институции чрез използване на интерфейс за приложно програмиране (API). Накратко - PSD 2 е името на регламент на ЕС, а отвореното банкиране е услуга за споделяне на данни.

Когато се използват услуги на трети страни, базирани на отворено банкиране, клиентите обикновено са длъжни да дадат съгласието си за такива услуги. Обикновено става въпрос за просто поставяне на отметка в квадратче на екрана за приемане на условията на услугата или съгласие с услугата, за да продължите процеса.

Услуга по иницииране на плащания (УИП) - какво е това?

Един от продуктите, които стават възможни чрез отворено банкиране, е услугата по иницииране на плащания. Това е услуга, широко използвана от електронни магазини и онлайн търговци, която предоставя лицензиран трета страна платежен процесор с незабавен краткосрочен достъп до сметката на купувача чрез онлайн банкирането, за да инициира плащането от името на купувача .

С тази услуга приемането на онлайн плащания е по-евтино за търговеца и тя често позволява на купувача да извърши плащането по-бързо и по-лесно.

Някои от държавите, в които услугата за иницииране на плащания е променила изцяло преживяването на онлайн пазаруването и сега се използва широко, са Литва и Латвия. Там лидер за обработка на онлайн плащания Paysera обслужва около 80% от съществуващите електронни магазини и онлайн търговци, включително литовските летища, Elektromarkt, iDeal и други големи имена на местния пазар.

Как работи услугата по иницииране на плащания за купувачите?

Ако онлайн магазинът използва услугата по иницииране на плащания на Paysera за приемане на онлайн плащания, процесът на пазаруване е до голяма степен интуитивен за купувача.

След като приключи с добавянето на стоките или услугите в количката, купувачът пристъпва към плащане (checkout). След това избира своята банка и бива насочен към прозореца за плащане. Оттук стъпките може леко да се различават, в зависимост от това коя банка е избрана, но най-вероятно купувачът ще бъде насочен към своята банка, за да въведе данните си за вход в системата и да потвърди плащането. Понякога купувачът може да има възможност да въведе данните си за вход директно в прозореца за плащане, прескачайки пренасочването към уебсайта на банката.

В бъдеще повечето онлайн плащания ще се извършват по този начин, тъй като отвореното банкиране позволява обмен на информация между финансовите институции и това осигурява по-бърз и опростен процес на потвърждаване на плащането.

След потвърждаване на плащането купувачът се връща обратно в електронния магазин и незабавно получава имейл за потвърждение.

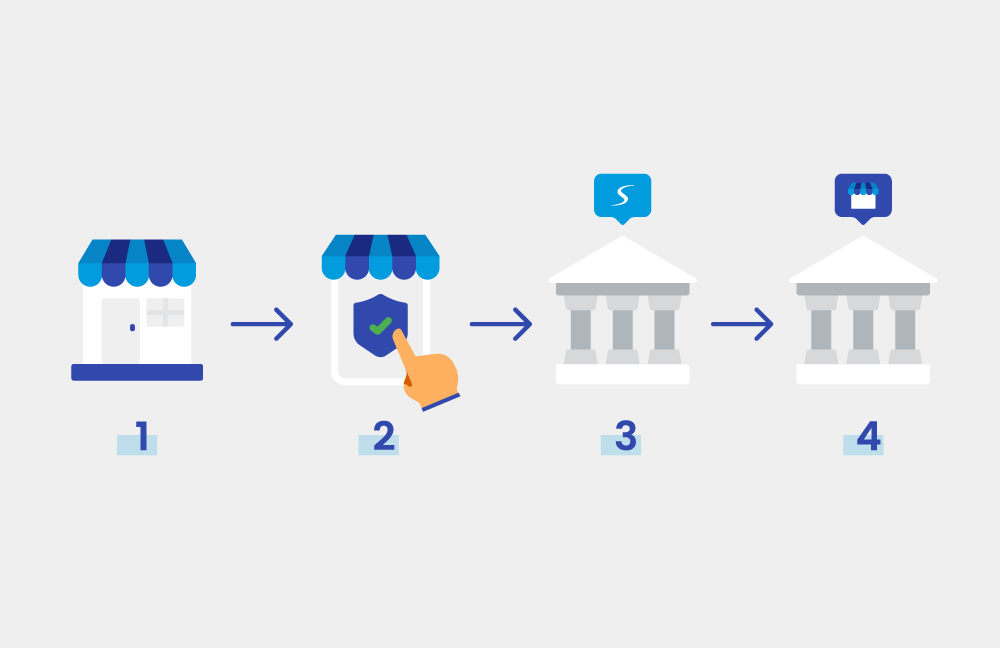

1 – Купувачът в електронния магазин пристъпва към плащане (checkout), избира своята банка и въвежда данните си за вход в системата.

2 – Купувачът преглежда предварително изготвеното плащане и го потвърждава.

3 – Плащането постъпва по сметката на Paysera в банката на купувача.

4 – Плащането незабавно се прехвърля автоматично към Paysera сметката на търговеца.

Как функционира УИП за собственика на електронен магазин?

За да започне да приема онлайн плащания в своя електронен магазин чрез УИП на Paysera, търговецът трябва да открие безплатна Paysera сметка и да изпълни процедурата по идентификация. Ако търговецът ще приема плащания за фирма, той също трябва да открие фирмена сметка . И да - УИП може да се използва и от търговци, които извършват бизнес дейности като физически лица и нямат фирмена сметка.

След това е необходимо търговецът да поръча услуга по получаване на плащания в системата за онлайн банкиране на Paysera и да създаде проект за получаване на плащания. Това става много бързо и всичко може да бъде настроено за по-малко от ден. В случай, че възникне нужда, Paysera предлага клиентска денонощна (24/7) поддръжка в Англия или безплатни консултации на много различни езици през работното време - всичко това може да се направи заедно с насоки от екипа за обслужване на клиенти, за да се ускори процесът и да бъдат получени незабавни отговори на всички въпроси.

Искате да започнете да приемате плащания във Вашия електронен магазин, но не знаете откъде да започнете? Свържете се с нас

Наред със създаването на проекта за получаване на плащания, търговецът трябва да изтегли (ако е необходимо) плъгин, за да покаже на клиентите всички възможни начини на плащане в електронния магазин. Това може да се направи чрез API интеграция, като са достъпни плъгини за много различни платформи, което улеснява много завършването на интеграцията.

След като това бъде направено, ще можете да изберете да използвате УИП за обработка на плащания в настройките на проекта във Вашата Paysera онлайн банкова сметка.

Системата за иницииране на плащане и отвореното банкиране сигурни ли са?

Услугата по иницииране на плащания, точно както другите услуги, базирани на отворено банкиране, е напълно сигурна и се предоставя само от лицензирани и регулирани доставчици на услуги. Paysera е лицензирано дружество за електронни пари с право да извършва дейности, свързани с издаването на електронни пари и предоставянето на платежни услуги в целия Европейски съюз.

Въпреки че сега Paysera е глобална компания, тя стартира в Литва и затова периодично се проверява и одитира от Централна банка на Литва, което гарантира прозрачността и безупречната дейност на Paysera.

УИП на Paysera функционира в съответствие с всички необходими мерки за сигурност, криптиране на клиентските данни, осигуряване на сигурни връзки към системата, задълбочено идентифициране на клиенти, включително електронни магазини, които използват Paysera за обработка на плащания и др. Когато клиентите плащат чрез своето онлайн банкиране в електронен магазин, който използва УИП на Paysera, от банката на купувача се предоставя допълнителна сигурност.

Защо да използваме УИП за получаване на онлайн плащания?

Има много причини да започнете да използвате услугата по иницииране на плащания за приемане на онлайн плащания. Някои от най-често цитираните аргументи от собствениците на електронни магазини, които я използват, са: спестяване на парични средства и предлагане на клиентите да плащат по удобен и сигурен начин чрез техните банки (включително Swedbank, SEB, ING Bank, Revolut. Вижте всички платежни методи >.), без да е необходимо да подписват отделни договори с всички различни банки. Всичко е на едно място – плъгин на Paysera.

Друга причина да използвате УИП на Paysera е постоянната поддръжка, която собствениците на електронни магазини могат да получат от консултантите на Paysera. Вече сме включили хиляди електронни магазини в различни държави и можем да отговорим дори на най-сложните въпроси, свързани с обработката на онлайн плащания.

Тази услуга неизбежно ще се разпространи в цяла Европа и извън нея и вече променя практиките за пазаруване в страни, където наложен платеж все още е често срещан начин на плащане. Затова е много важно да не изоставате и да надграждате своя електронен магазин, преди да е станало твърде късно.

Имате въпроси относно услугата по иницииране на плащания? СВЪРЖЕТЕ СЕ С НАС.